10月29日,A股市場延續強勢震蕩格局,滬指收盤站上4000點整數關口,再創10年新高。

4000點是滬指的重要分水嶺,意味著市場擺脫了過去20年的震蕩中樞,有望向上突破開啟新一輪周期。歷史上,滬指在一輪行情中首次突破4000點的情形共發生過兩次:2007年5月9日和2015年4月8日——若不考慮后續的短期回調,前者在4000點上方運行了211個交易日,后者運行了93個交易日。

回到本輪行情,龍頭科技公司加速崛起,帶動指數“科技含量”大幅提升,構成本輪滬指上行周期的最顯著特征。而科技股的崛起是與當前新一輪科技革命的時代背景相互呼應的。隨著中國資本市場加速融入前沿科技領域,中國科技創新的強大動能將在A股市場中得到進一步體現。

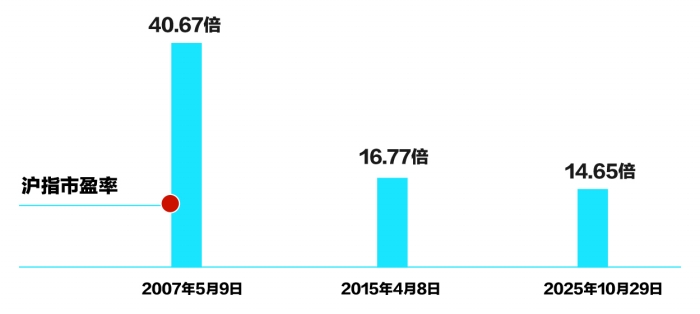

滬指三次突破4000點的估值水平

A股總市值10年翻倍,估值水平仍處歷史中位

從市值與估值數據看,10年來,A股發行制度從核準制過渡到注冊制,在精簡企業上市流程的同時,促進更多具備成長性的公司登陸資本市場。2019年科創板開板,更是大幅提升了A股的“硬科技”實力。過去10年,A股公司總市值實現翻倍式提升,并且上市公司的業績增速逐步消化了高估值,主要股指的市盈率水平均回到歷史中位。

Wind數據顯示,截至10月29日收盤,A股所有上市公司總市值合計為123.09萬億元。相比之下,2015年4月滬指突破4000點時,所有公司總市值約為55萬億元(2015年4月底為56.13萬億元)。

從估值水平角度,截至10月29日,上證指數的市盈率PE(TTM,剔除負值)為14.65倍,處于2000年以來的52%分位,即歷史中位水平。相比之下,2015年4月8日滬指突破4000點時,滬指市盈率為16.77倍;2007年5月9日突破4000點時,滬指市盈率高達40.67倍。由此可見,當前滬市上市公司的估值已逐步被業績增速所消化。

除了滬指外,當前創業板指、滬深300、萬得全A等指數的估值水平均低于2015年滬指突破4000點時。其中,當前創業板指的市盈率PE(TTM,剔除負值)為40.28倍,處于2000年以來的41%分位,遠低于2015年4月8日水平(市盈率87.53倍,處于2000年以來的98%分位)。

萬億元成交額成為新常態,杠桿水平遠低于10年前

從成交額與兩融數據看,近年來,隨著A股資金容量持續擴充,萬億元成交額成為新常態。其中,杠桿資金的活躍水平引發關注,雖然今年A股融資余額持續創出歷史新高,但這是與A股規模擴張同步進行的,因此當前市場整體杠桿水平仍遠低于2015年。

Choice數據顯示,截至10月29日,滬深兩市成交額已連續104個交易日高于1萬億元,今年以來日均成交額為16582億元。其中,8月27日滬深兩市單日成交額達31655.63億元,為歷史次高值(僅次于2024年10月8日)。相比之下,2015年全年滬深兩市日均成交10432億元,全年峰值出現在2015年5月28日,當日成交23628.08億元。

兩融數據方面,交易所數據顯示,今年8月以來,A股市場融資余額不斷創出歷史新高,截至10月28日報24769.91億元,10月以來持續處于2.4萬億元上方。相比之下,2015年融資余額寬幅震蕩,于2015年6月18日觸及最高22666.35億元。

由于兩融標的與上市公司數量同步大幅擴容,當前A股融資杠桿水平仍然顯著低于2015年峰值。Wind數據顯示,10月28日,A股兩融余額占流通市值比例為2.55%,處于近10年來的中間水平(近10年均值為2.34%);2015年7月3日,兩融余額占流通市值比例最高觸及4.72%,2015年全年均值為2.82%。

科技股權重顯著提升,機構“長錢”大舉進場

從板塊特征與資金結構看,本輪滬指從去年“924行情”起步,到10月29日收盤站上4000點,市場呈現鮮明的結構性特征——龍頭科技類公司全面領漲、板塊間分化加大。科技股權重顯著提高,構成本輪指數上攻的直接因素,這在很大程度上受到市場機構化程度提升的推動。

2007年由于上市公司數量有限,當時全市場呈現普漲行情,板塊間分化極小,不具有可比性。因此選取2014年與本輪行情進行對比,均截取從3000點漲至4000點的區間,以申萬一級行業劃分進行分析。

2024年9月26日至2025年10月29日,滬指從3000點起步漲至4000點,在此期間,通信、電子行業指數分別上漲125.30%和121.14%,漲幅居前兩位,反映科技板塊是本輪行情的領漲主角。而同期漲幅最小的煤炭行業指數僅上漲4.84%,首尾相差超過120個百分點。

相比之下,2014年12月8日至2015年4月8日,滬指同樣從3000點漲至4000點,建筑裝飾行業指數累計上漲85.91%高居首位,鋼鐵行業指數上漲53.87%位居第五,顯示與地產基建相關的傳統行業是行情的主力品種。同期漲幅最小的同樣是煤炭行業,累計上漲16.05%,首尾相差約70個百分點。

由此可見,相較于2015年,本輪滬指站上4000點的過程中,板塊間分化更大,科技行業漲幅明顯高于其他板塊。Wind數據顯示,受大市值科技公司股價迭創新高影響,滬指中的信息技術板塊權重從2015年4月8日的4.3%,提升至昨日收盤的16.8%。

在科技股權重擴張的背后,近年來,以公募基金、外資為代表的中長線機構資金大舉流入。與個人投資者相比,機構資金對于板塊基本面與行業景氣度更加敏感。

據中金公司測算,截至2024年底,以自由流通市值計算,A股機構投資者持股市值占比為46%,較2014年底的31%增長約15個百分點。與之呼應的是,2024年個人投資者持股占比較2014年下降15個百分點。

(來源:上海證券報 作者:費天元)

掃一掃分享本頁

掃一掃分享本頁